「専業主婦だけどiDeCoはやる意味ある?」

「iDeCoとNISAはどっちを選べばいいの?」

「資産運用を始めたいけど、何から手を付けたらいいかわからない……」

そんな悩みを持っているあなたへ。

iDeCoとNISAにはそれぞれ向いている人がいて、主婦のライフスタイルによって最適な選択肢が異なります。

本記事では、 主婦のタイプ別に「iDeCoとNISAどちらが向いているか」 をわかりやすく解説。さらに、 資産運用を始める具体的なステップ も紹介します。

将来自由に使えるお金を増やしたい人は、ぜひ最後までお読みください。

【結論】主婦におすすめなのはNISA!ただしiDeCoが向いている人も

iDeCoとNISAはどちらも資産運用の強い味方ですが、 主婦にとっておすすめなのはNISAです。なぜなら、 女性は結婚・出産・育児で収入が変動しやすく、NISAのほうが「自由度が高い」から 。

しかし、 あなたの状況によっては、iDeCoのほうがメリットが大きい可能性もあります。

主婦のタイプ別に「iDeCoが向いている人」「NISAが向いている人」のポイントを詳しく解説 しますので、あなたにぴったりの資産運用法を見つけてくださいね!

iDeCoとNISAはどんな制度?

iDeCoとNISAのどちらが自分に向いているか知るためにも、まずはそれぞれの制度の特徴を押さえておきましょう。

iDeCoとは

iDeCo(イデコ・確定拠出年金)とは、金融商品を運用し自分で年金を準備するための制度のこと。公的年金では足りない分を上乗せして用意できるため、老後資金の準備に特化した制度です。

毎月の掛金は最低5,000円から1,000円単位で設定でき、会社員・パート・専業主婦なら月23,000円まで、個人事業主なら月68,000円まで拠出できます。

最大の特徴は税制優遇措置。掛金は「全額所得控除」の対象で、運用で得た利益は非課税、受取り時は「公的年金等控除」または「退職金控除」の対象になります。

税制面でメリットが大きいため、老後資金を準備する手段として人気の制度です。

NISAとは

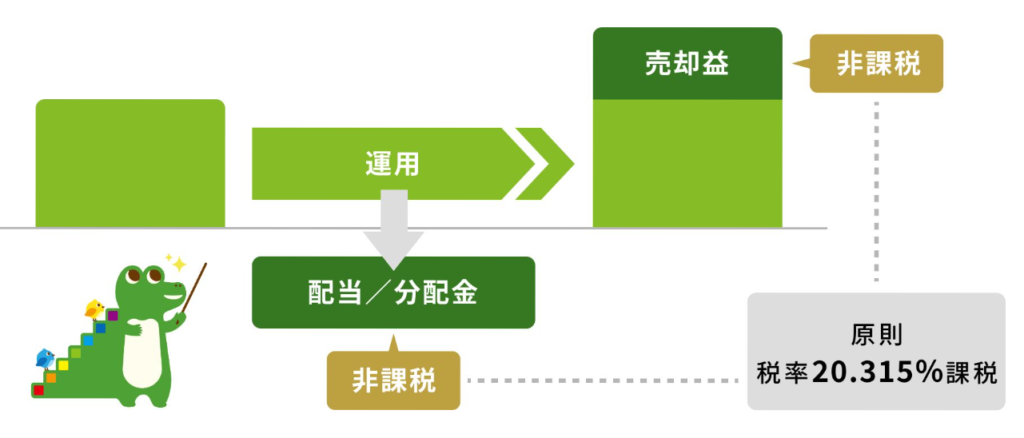

NISA(ニーサ・少額非課税投資制度)とは、投資で得た利益に税金がかからない制度。通常、投資の運用益には約20%の税金がかかりますが、NISA口座で運用すれば税金がかからない分、受け取れる金額が大きくなります。

年間120万円まで投資できる「つみたて投資枠」と、年間240万円まで投資できる「成長投資枠」があり、ひとり最大1,800万円まで投資可能。また、非課税期間は無期限なので、投資を始めるなら積極的に利用したい制度です。

iDeCoとNISA|主婦が選ぶ際のチェックポイント

iDeCoとNISAの押さえておきたい特徴を以下の表にまとめました。

| 比較項目 | iDeCo | NISA |

|---|---|---|

| 運用益 | 非課税 | 非課税 |

| 掛金の所得控除 | あり | なし |

| お金の受け取り時期 | 原則60歳まで受け取り不可 | いつでも受け取り可能 |

| 最低掛金 | 5,000円~/月 | 100円~/月 |

| 解約 | 書類手続きが必要 | ネットでいつでも可能 |

次に、主婦がどちらか選ぶ際に確認しておきたいポイントを詳しく解説します。

節税メリット

iDeCoとNISAは、どちらにも税制優遇措置があります。違いは以下のとおり。

| iDeCo | NISA |

|---|---|

| 運用益が非課税 掛金が全額所得控除 受取り時にも税制優遇あり | 運用益が非課税 |

iDeCoとNISAはどちらも運用益が非課税になる点で共通しています。さらに、iDeCoは掛金が全額所得控除の対象となり、受取時には退職所得控除や公的年金等控除が適用。節税効果が大きいことが特徴です。

しかし、iDeCoの税制優遇の恩恵を受けられるのは、所得税や住民税を支払っている人に限られます。具体的には、年収が110万円以上ある人です。詳しくはiDeCo公式サイトの、かんたん税制優遇シミュレーションで確認してみてください。

また、所得控除の対象となるのは本人の掛金のみ。もし夫に掛金を負担してもらっても、夫の節税にはなりません。節税目的でiDeCoを始めるなら、自分が所得控除の対象か確認してくださいね。

お金を受け取れるタイミング

お金を受け取れるタイミングも、以下のように異なります。

| iDeCo | NISA |

|---|---|

| 60歳までお金を受け取れない 原則解約もできない | いつでも好きなタイミングで売却できる |

iDeCoは60歳までお金を受け取れない点に注意しましょう。原則解約もできません。住宅購入やこどもの教育費などのライフイベントで、まとまったお金が必要なときに自由に引き出せないというデメリットがあります。

一方、NISAならいつでも売却し現金化が可能。運用したお金はいつ使う予定なのかを考え、60歳より前に使う可能性があるならNISAを選んだほうがよいでしょう。

毎月の掛金を変更・停止できるか

運用途中で自由に毎月の掛金(つみたて額)を変更・停止できるかも確認しておきましょう。

| iDeCo | NISA |

|---|---|

| 掛金額は変更できる(最低額は5,000円) 拠出は停止できる(書類で手続きが必要) | つみたて額は変更できる(最低額は100円) つみたては簡単に停止できる |

iDeCoもNISAも、毎月の掛金(つみたて額)の変更・停止できます。ただし、掛金の最低額が異なる点は覚えておきましょう。iDeCoの掛金最低額は5,000円、NISAは金融機関によって違いがあるものの、多くのネット証券なら100円からつみたて可能です。

iDeCoの場合、掛金を変更するなら「加入者掛金額変更届」を、停止するなら「加入者資格喪失届」を加入している金融機関に提出しなければなりません。一方、NISAはネットからいつでもつみたて金額を変更可能。つまり、NISAのほうが金額の変更もつみたての停止手続きも手間がかからないのです。

ライフスタイルの変化で収入が下がった場合、毎月の拠出・つみたてが苦しい状況になるかもしれません。出産や育児・介護などで働き方が変わる可能性がある人は、収入の変化に柔軟に対応できるNISAがおすすめです。

iDeCoとNISA|主婦のタイプ別おすすめ

実際に主婦のタイプ別に、iDeCoとNISAのどちらがおすすめかを解説していきます。

専業主婦・扶養内パートならまずはNISAから!

専業主婦・扶養内パートの人はNISAから始めるのがおすすめ。収入が110万円以下の人は、iDeCoのメリットである掛金の全額所得控除対象外です。

また、収入が安定していない時期は、毎月のつみたて額を自由に変更できるNISAのほうが合っているといえます。今後収入が安定したら、iDeCoを検討してみるのもよいでしょう。まずはNISAに挑戦し、資産運用に慣れてみてください。

50代ならiDeCo優先もあり!老後資金を準備しよう

住宅購入や子どもの教育費の目途がたった50代以降なら、iDeCoから始めるのもひとつの手。年収110万円以上なら、所得控除が受けられるため税金負担を軽くできます。

ただし、お金を受け取れるのは最初の掛金拠出から10年経過後。加入年齢が50代なら例外で、受け取れる年齢は以下のとおりです。

| 加入年齢 | 50超~52歳 | 52超~54歳 | 54超~56歳 | 56超~58歳 | 58超~60歳 | 60超~64歳 |

| 受取り年齢 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 | 加入から5年 |

今後大きな支出がなさそうであれば、iDeCoで計画的に老後資金を準備するのがおすすめです。

収入が安定してるならiDeCoとNISAの併用も検討

年齢にかかわらず、収入が高めで安定している人はiDeCoとNISAを併用するとよいでしょう。資金を自由に取り出せないiDeCoのデメリットは、NISAや貯蓄でカバー。その反面、iDeCoでは節税メリットを活かせると理想的です。

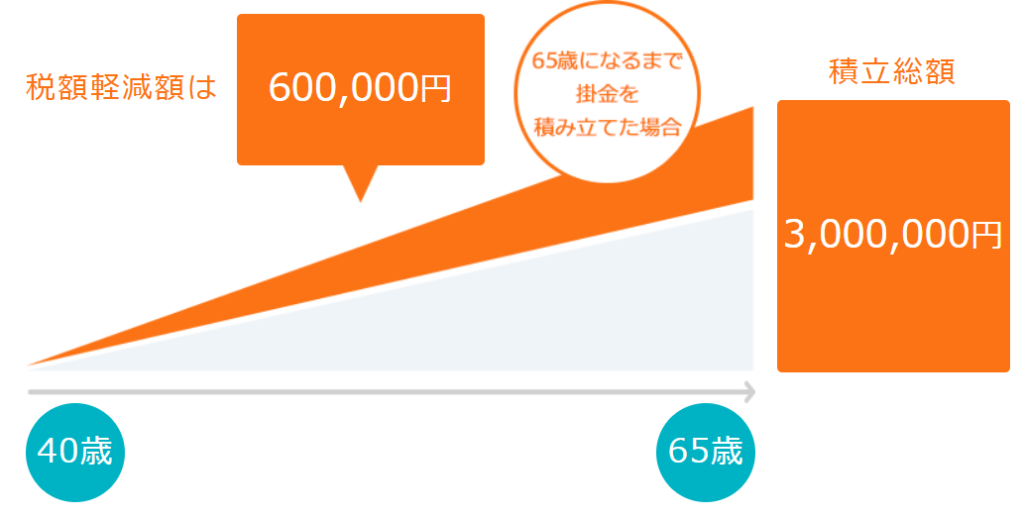

たとえば、40歳で年収500万円の人が65歳まで掛金を毎月1万円拠出し続けると以下の結果に。

合計で360万円を貯蓄でき、運用がうまくいけば300万円に運用益がプラスで受け取れます。

NISAだけでももちろん悪くはありませんが、今後ずっと働き続ける予定なら、節税の観点からiDeCoを積極的に利用したいところです。

iDeCoやNISAの始め方は?

iDeCoとNISAのどちらが自分に合うかわかったら、資産運用に挑戦してみましょう。資産運用を始める具体的な手順を解説していきます。

金融機関を選ぶ

まずは、株式や投資信託を購入して運用する銀行または証券会社といった金融機関を選びましょう。口座開設から商品の買付までネットで完結できる、ネット証券がおすすめです。とくにおすすめのネット証券は以下のとおり。

クレジットカードで楽天ポイントを貯めている人は楽天証券、pontaポイントを貯めている人は三菱UFJ eスマート証券、それ以外の人はSBI証券を選ぶとよいでしょう。投資信託のクレカつみたてで、お得にポイントを貯められます。

上記のネット証券なら、どれを選んでも大きな差はありません。証券会社選びに悩みすぎるよりも、好みのネット証券を選んで早く始めることをおすすめします。

口座開設する

資産運用する金融機関が決まったら、次は口座開設です。ネット証券を選べば、申込みや本人確認書類の提出もネット完結。申込後は税務署による審査があり、口座開設まで数日待つ必要がありますよ。

なお、iDeCoを始めるなら、加入に必要な申込書類を一式取り寄せ、すべて記入し郵送しなければなりません。審査には1~2か月かかるほか、書類に不備があるとさらに開設までの期間が長くなるため注意しましょう。

NISAなら口座開設と同時にNISA口座も開設できるので、iDeCoに比べて短期間で運用を始められますよ。

運用する金融商品を選ぶ

運用の準備が整ったら、実際に購入する金融商品を選びましょう。忙しい主婦なら、銘柄の分析や複数銘柄に分散といった時間がかかる工程を省ける、投資信託がおすすめです。

運用する銘柄を選ぶ際は、購入前に証券会社から提示される目論見書をよく読みましょう。どんな国や企業に投資しているのか、しっかり確認してから購入してくださいね。

積立設定をする

最後に、いよいよネット証券にログインして積立設定をします。購入する銘柄が決まったら、毎月のつみたて額やつみたて日を決め、つみたて設定をしましょう。

掛金やつみたて額は、毎月の生活に支障が出ない範囲で無理なく設定してみてください。なお、NISAのつみたて日は自由に選択できるものの、iDeCoの掛金引き落とし日は毎月26日(休業の場合は翌営業日)と決まっています。

【まとめ】iDeCoとNISA|自分に合った運用で将来に備えよう!

iDeCoとNISAの特徴、主婦のタイプ別にどちらがおすすめかを解説しました。

女性は結婚や出産・育児でライフスタイルの変化が大きく、iDeCoを始めてもメリットを活かせない時期の人も多いでしょう。

まずはNISAから始めて、余力があればiDeCoも検討してみてください。

自分に合う資産運用の方法を見つけ、教育費や老後資金に困らない生活を今から目指してはいかかでしょうか。