子どもが成長するにつれて、学校や習い事などの教育費に多くのお金がかかります。

小さい子どもがいる人やこれから出産を控えている人のなかには、教育費がどれくらいかかるかイメージできず、不安に思っている人もいるのではないでしょうか?

そこで本記事では、幼稚園から大学卒業までにかかる教育費の目安を紹介します。

さらに、教育費の貯め方や足りなかったときの対処法も解説していますので、子どもの教育費をしっかり準備したい人はぜひ参考にしてみてください。

幼稚園~高校までの教育費

公立・私立別で、幼稚園から高校卒業までの教育費総額の目安を以下の表にまとめました。なお、教育費には学校教育費のほかに、習い事や体験活動などの学校外活動費も含めます。

| 幼稚園 | 小学校 | 中学校 | 高校 | 総額 | |

|---|---|---|---|---|---|

| 公立 | 47.3万円 | 211.2万円 | 161.6万円 | 154.3万円 | 574.4万円 |

| 私立 | 92.5万円 | 1,000万円 | 430.4万円 | 315.6万円 | 1,838.8万円 |

公立か私立かによって、費用に大きく差があることがわかります。それぞれの教育機関別に詳しく見ていきましょう。

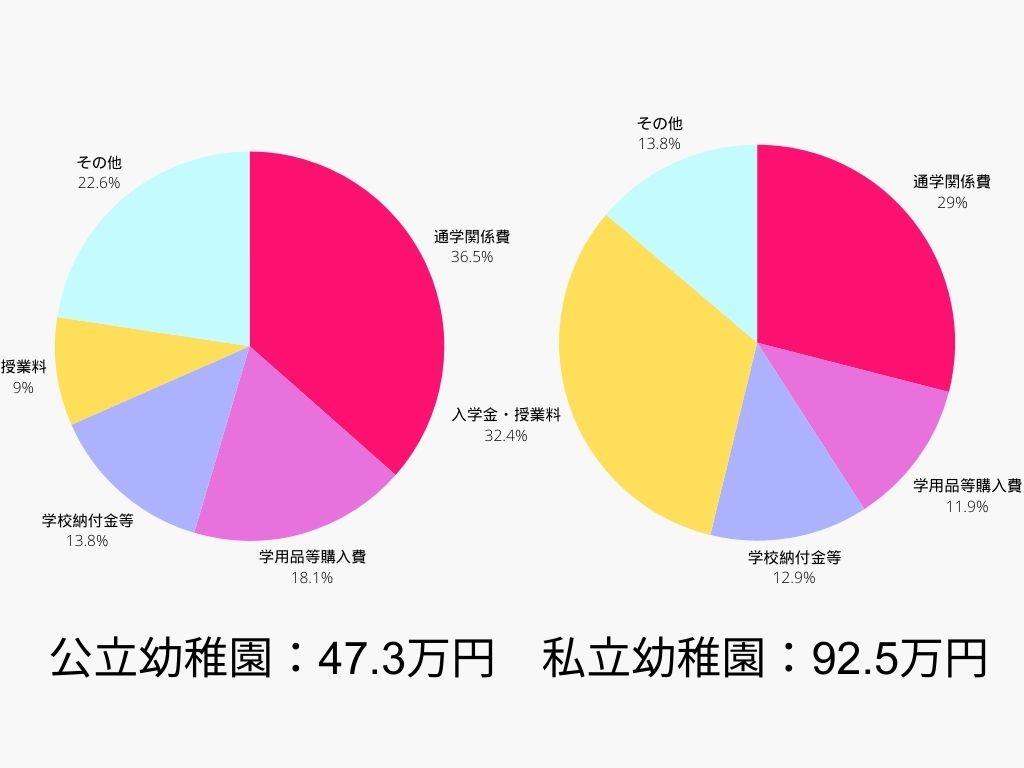

幼稚園でかかる教育費

文部科学省の調査によると、幼稚園でかかる教育費は公立が47.3万円、私立が92.5万円です。私立は公立に比べて2倍近い費用がかかり、費用のうち入学金と授業料に30%以上かかります。

公立・私立ともに、通学関係費が支出の30%程度を占めます。通学関係費とは、たとえば通学にかかる交通費・制服・持ち物などの通学用品を購入する費用などです。

幼稚園に通う時期の学校外活動費は少なめであるものの、習い事や体験活動を重視する家庭は目安よりも費用が多くかかるでしょう。

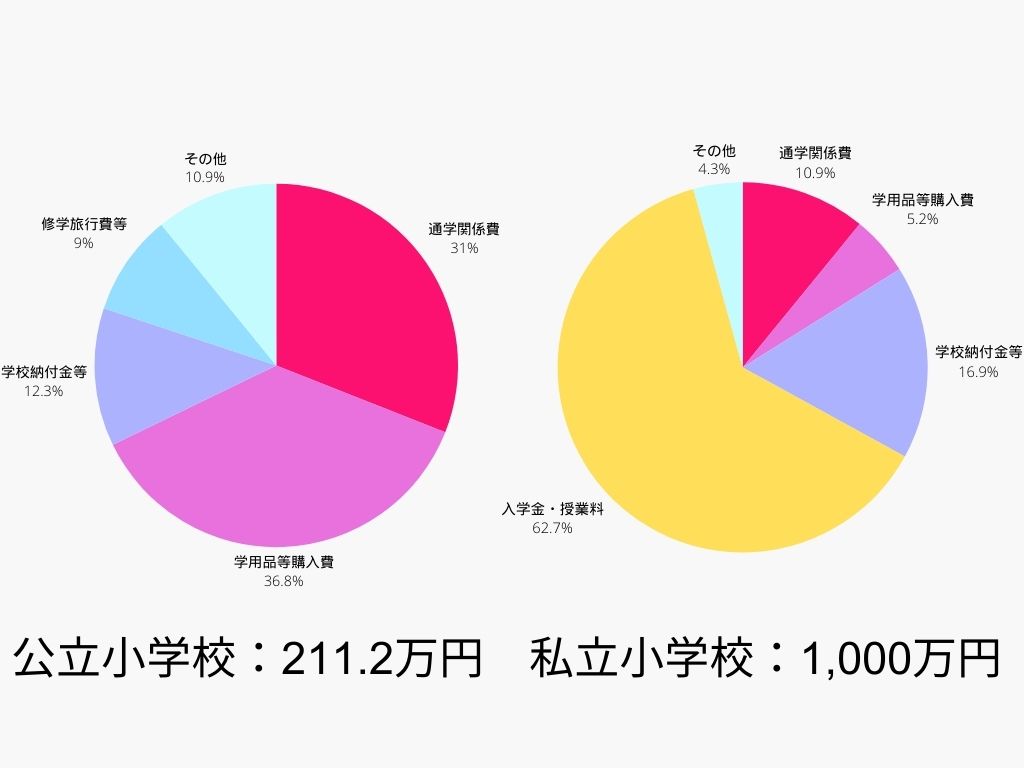

小学校でかかる教育費

小学校でかかる教育費の目安は、公立で211.2万円、私立で1,000万円。小学校6年間は、公立か私立かで費用に大きく差が出ています。

公立の費用は学用品等購入費が支出の約37%。一方、私立は授業料が60%以上と負担が大きいことが特徴です。

さらに、私立小学校に通学する家庭では、自宅での補助学習費やスポーツ・体験活動にかける費用も高めであることがわかっています。

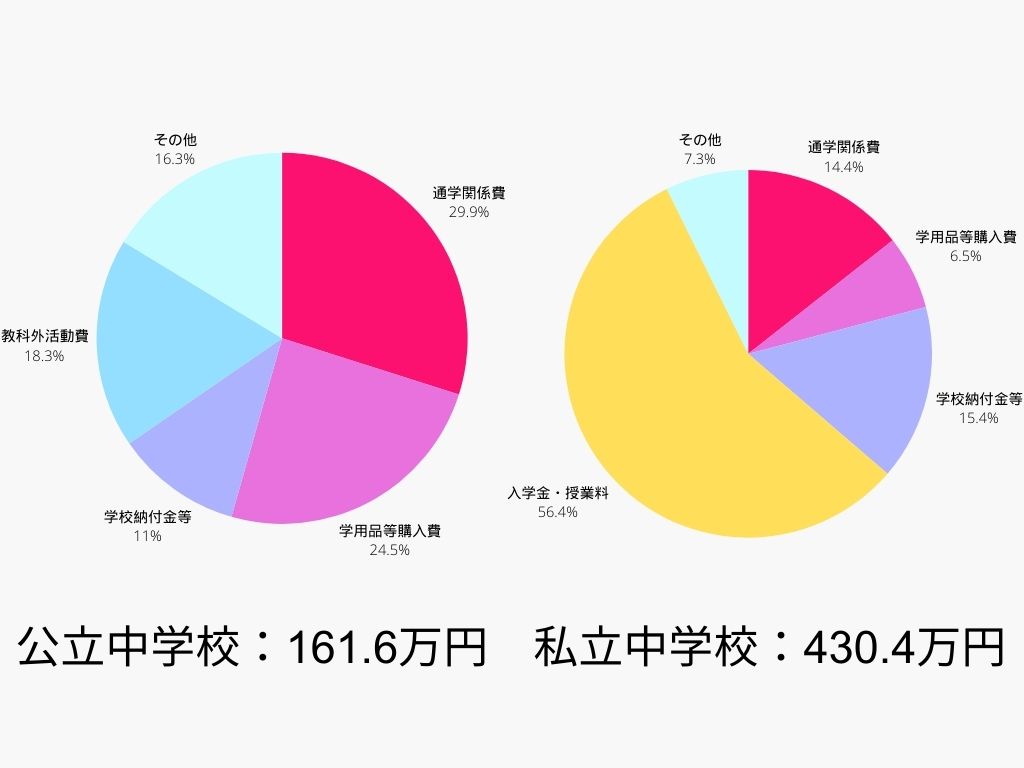

中学校でかかる教育費

中学校では、公立で161.6万円、私立で430.4万円の教育費がかかる見込みです。公立はメインの支出である通学関係費や学用品等購入費に加えて、教科外活動費や修学旅行費などが小学校時代よりも増えます。

その他に含まれる補助学習費の支出は、私立中学校の場合を上回っていました。高校受験対策で、塾や自宅学習に使う費用が上がることが考えられます。一方、私立は50%以上を占める入学金・授業料が圧倒的な支出です。

私立に通う生徒は高校受験がないケースが多く、補助学習費は抑えられています。その反面、スポーツや芸術活動にかかる費用は公立よりも高めです。

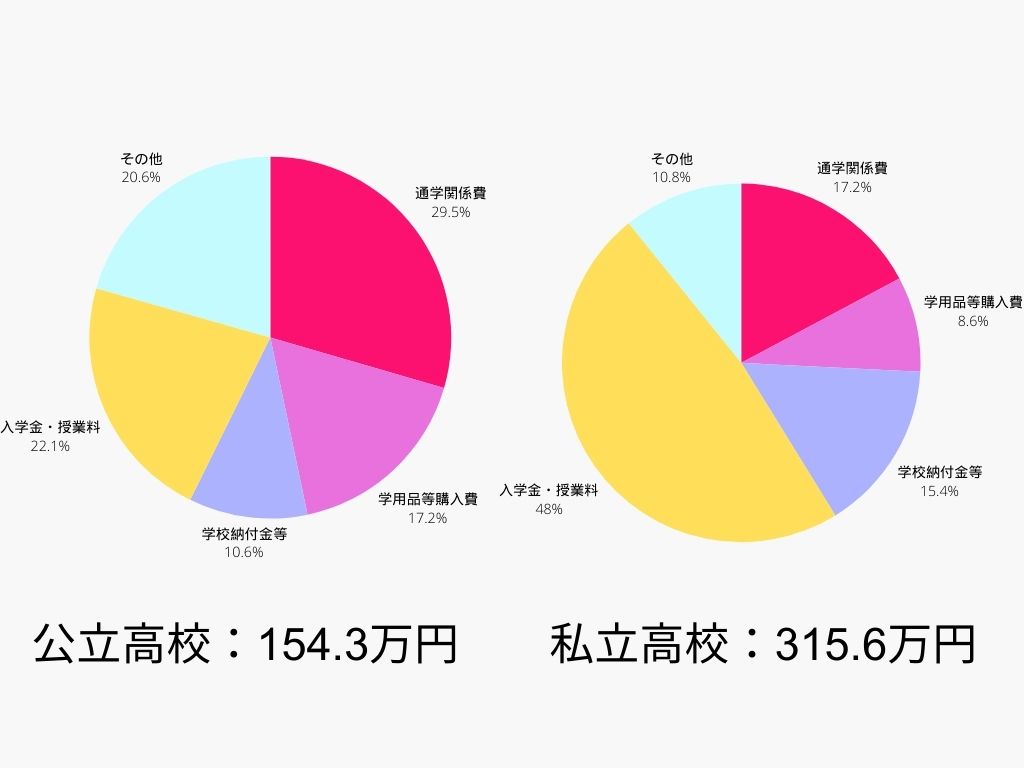

高校でかかる教育費

公立高校は154.3万円、私立高校は315.6万円が目安。義務教育が終了し、公立も授業料がかかります。とはいえ、公立高校の授業料は支出の20%程度で、メインの支出は通学関係費や学用品等購入費・補助学習費です。

私立は約40%が授業料であるほか、大学受験に向けて補助学習費も公立より高めでした。しかし、目指す大学によって公立・私立に関係なく、塾や予備校の費用が多くかかると考えたほうがよいでしょう。

近年、公立・私立の高校授業料無償化が決まった地域も増えてきています。2024年度から東京都や大阪府では、保護者の所得額に制限がない、授業料免除や補助金交付がスタートしました。ただし、支援を受けるにはオンライン申請システム「e-Shien(イーシエン)」にて申請する必要があるため、配布される申請手続きのお知らせをよく確認しましょう。その他の地域でも助成制度が広がっているので、住んでいる地域の制度を調べてみてください。

大学の教育費

次に大学費用の目安を、かかる費用別に詳しく解説していきます。

受験から大学卒業までの総額

はじめに、大学費用総額の目安を紹介します。

| 公立大学 | 私立大学 | 私立大学 (医・歯学部) | |

|---|---|---|---|

| 自宅生 | 392.6万円 | 547万円 | 1,730万円 |

| 下宿生 | 882.6万円 | 977万円 | 2,160万円 |

国公立か私立か、自宅から通うか下宿するかで大きく差があります。何にどれくらいの費用がかかるのかを、詳しく見ていきましょう。

受験から入学準備にかかる費用

大学費用と聞くと、入学金や授業料をイメージする人が多いでしょう。しかし、受験から入学までの間にかかる費用も高額です。

入学までにかかる費用の目安は以下のとおり。

- 自宅生:150万円程度

- 下宿生:200万円程度

また、入学までにかかる費用の主な項目は以下のとおりです。

- 新生活準備金

- 出願費用

- 受験するための交通費や宿泊費

- 入学しなかった大学への納付金

- 教材費

- パソコン購入費

- 引っ越し費用(下宿生の場合)

参照:全国大学生活協同組合連合会 「2024年度保護者に聞く新入生調査」概要報告

受験にかかる費用と、大学に通うための準備で多くのお金がかかります。自宅から通うか下宿するかは現時点でわからないため、子どもがどちらを選んでも対応できるよう備えておくと安心でしょう。

入学費用

入学金は、入学時に一括で支払うケースがほとんどです。大学費用は初年度が最も高額であるため、計画的に準備しておきましょう。

入学金の目安は以下を参照してください。

- 国立大学:28.2万円

- 公立大学:39.1万円

- 私立大学:24.6万円

参照:国公私立大学の授業料等の推移

国立・公立大学は入学する学部で入学金に差はありません。一方で、地方自治体が運営する公立大学は、地域内に在住する学生の入学金が安くなる優遇措置があるのが特徴です。

私立の場合は大学や学部によって入学金が大きく異なります。私立大学の医学部・歯学部などは入学金だけで100万円を超えるところも。とくに私立大学の理系を目指すなら、貯蓄方法を決めて計画的に準備しておきましょう。

在学中の費用

在学中にかかる費用は、授業料・通学費・教科書代・課外活動費などがあります。

なかでも高額である、4年間の授業料の目安は以下のとおりです。

- 国立・公立:214.4万円

- 私立:372.4万円

- 私立(医学部・歯学部):1,480万円

国公立大学は授業料も学部による差はありません。一方、私立大学は学部によって大きな差があります。

実験や実習が多い理系学部は高額になりやすく、医・歯学部は4年間で1,480万円以上かかる場合もあるでしょう。

その他の費用も考えると、4年間の合計額はさらに上がる見込みです。

下宿生への平均仕送り金額は月8万円、4年間で380万円以上にのぼります。

アルバイトをする学生が増え、課外活動費はある程度学生自身で捻出できるかもしれません。しかし、4年間の授業料は高額であり、保護者の支援は欠かせないといえます。

教育費を計画的に貯める3つの方法

幼稚園から高校までの教育費は家計からやりくりしている家庭が多いものの、大学資金は低く見積もっても400万円程度であり、そう簡単に家計から捻出できません。

そこで、大学資金を計画的に貯める方法を紹介します。

コツコツ貯金する

一般的には、収入の20~30%を貯蓄するのが理想的といわれています。しかし、子育て世代は住宅購入費や生活費などがかかり、貯蓄できる金額は10%程度かもしれません。

とはいえ、収入が月30万なら3万円貯金、1年で36万円貯められます。0歳から18歳まで毎月貯めれば、貯蓄額は648万円です。

| 貯金のメリット | 貯金のデメリット |

|---|---|

| 元本保証がある | リターンは見込めない インフレリスクに弱い |

ただし、貯金にはデメリットもあります。大学の授業料が値上がりした場合、現在は400万円あれば通える大学も、子どもが大学生になる頃は400万円では足りないかもしれません。

収入が高く貯金だけで十分賄える家庭なら、貯金1本でも大学資金に備えられるでしょう。しかし、基本的にはひとつの貯め方に集中させないことがおすすめです。

学資保険で貯める

保険で貯める方法もあります。個人年金保険や終身保険などの解約返戻金も教育費に充てられますが、大学資金なら学資保険で貯めるのが一般的です。

学資保険とは毎月一定額の保険料を払い込み、教育費に備える保険のこと。満期には満期金が受け取れて、返戻率が高いほど払い込んだ総額より多くのお金を受け取れます。

| 学資保険のメリット | 学資保険のデメリット |

|---|---|

| 自動的に教育資金を貯められる 万が一のときに備えた補償がある 保険料は生命保険料控除の対象 | 解約すると元本割れする可能性がある リターンは高くない |

決まった保険料を毎月払い込むことで貯蓄ができ、貯蓄が苦手な人でもお金を貯めやすいでしょう。

学資保険には、4回に分けてお金を受け取れる明治安田生命「つみたて学資」や、高校入学時にも一時金が受け取れるアフラック「夢みるこどもの学資保険」などがありますよ。

銀行口座にお金があるとすぐ使ってしまう人は、学資保険も検討してはいかがでしょうか。

資産運用する

資金に余裕があれば、資産運用も検討しましょう。近年では、投資で得た利益が非課税になる、NISA制度を利用した資産運用の人気が高まっています。

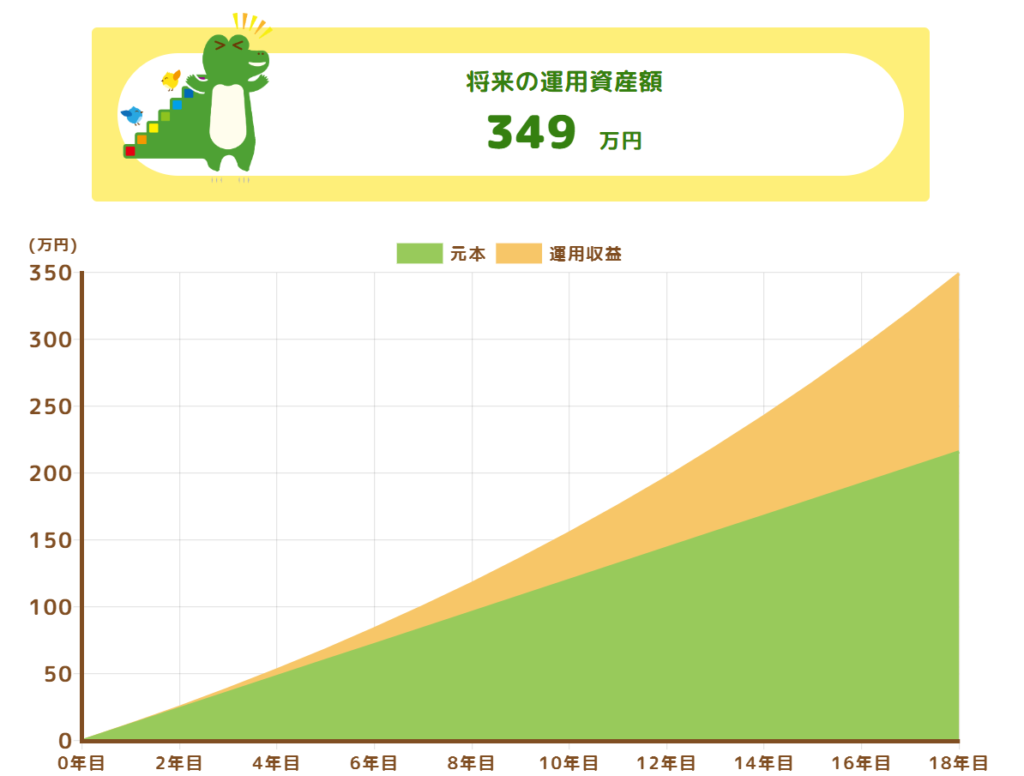

0歳から18歳まで毎月1万円を18年間つみたてて、利回りが5%と仮定しシミュレーションすると、結果は以下のとおり。元本216万に対して349万と、133万円の利益が出る見込みです。

| 資産運用のメリット | 資産運用のデメリット |

|---|---|

| 運用成績が良ければ利益が大きい | 元本保証はない |

もちろん確実ではありませんが、 15年以上の長期間、つみたて投資で運用すると元本割れする可能性は低いといわれています。手軽に始めたいなら、ネット証券が便利ですよ。

なお、ネットでNISAを始められる主な証券口座は以下のとおりです。

資産運用に慣れていない人は、まずは利益に税金がかからないNISA制度を活用し、毎月少額の積み立てから始めるのがおすすめです。

教育費が足りないときの対処法

計画的に貯めていても、予想外の出費で教育費が足りなくなることもあるでしょう。そこで、万が一足りなかったときの対処法を紹介します。

奨学金を利用する

奨学金制度とは、学生の学費や生活費を支援する制度。奨学金を受け取り、将来借りたお金を返済するのは学生本人です。

日本学生支援機構が提供する公的奨学金と、民間企業や公益法人が提供する民間奨学金があります。公的奨学金の種類は以下の3つです。

| 返済義務 | 利子 | |

|---|---|---|

| 給付型奨学金 | なし | ー |

| 貸付型給付金(第一種) | あり | なし |

| 貸付型給付金(第一種) | あり | あり(在学中は無利子) |

奨学金を受け取るには、学力基準と家計基準をクリアしなければなりません。返済義務がない給付奨学金は、特に経済的に厳しい家庭が対象です。返済義務がある貸付型給付金は、無利子である第一種のほうが借りられる条件が厳しく設定されています。

加えて、民間奨学金でも、返済不要の給付型奨学金を受け取れる場合があります。在籍している学校や住んでいる地域で募集されていることもあるため、奨学金の利用を検討する人は、早めに学校に問い合わせるなどの情報収集をしましょう。

教育ローンを利用する

教育ローンは奨学金と違い、お金を借りられるのは保護者です。奨学金対象外の場合や、子どもに将来返済負担をかけたくない人は教育ローンも検討しましょう。

教育ローンは、国と民間の2種類があります。国の教育ローンとは、日本政策金融公庫が提供する「教育一般貸付」のこと。子どもひとりにつき、350万円まで借入ができます。

世帯年収の上限額などの申込み条件があるものの、審査に通れば年2.35%(令和6年11月時点)と、民間のローンよりも低金利で借入が可能です。

銀行や信用金庫などの民間企業でも、教育費専用のローンがあります。金利は国のローンより高めですが、申込み条件はなく借入上限額も大きめです。奨学金や国のローンの対象外で、どうしてもお金が足りない場合は民間の教育ローンも考えてみてください。

【まとめ】子どもが小さいうちから計画的に貯蓄しよう

子どもひとりあたりの教育費は、幼稚園から大学まですべて国公立の場合でも1,000万円程度、すべて私立なら2,000万円以上かかることがわかりました。

特に大学にかかる費用は高額で、国公立でも4年間の総額は400万円ほど。私立大学に通う可能性も考えると、教育費は計画的に貯蓄する必要があります。

万が一大学資金が足りない場合でも、進学を諦める必要はなく、奨学金や教育ローンでお金を借りる選択肢も。しかし、奨学金・教育ローンは申込み条件や審査があり、必ず希望する金額を借りられるわけではありません。

子どもが成長するにつれて生活費も上がるため、早い時期から目標の貯蓄額・貯蓄方法を決めて準備しましょう。

貯蓄方法に迷うなら、お金のプロであるファイナンシャルプランナーに相談するのがおすすめです。収入や家族構成・ライフスタイルに合わせて、教育費の貯め方やその他の資金計画を一緒に立ててもらえますよ。