ママさん

ママさんマネーコーチが気になるけど、口コミがわからなくて利用するか迷う……

今回は、こんなお悩みを解決します。

結論、FP2級資格を保有するわたしでも、悩んでる時間がもったいないくらい相談してよかったサービスでした。

マネーコーチの魅力はズバリ、カメラオフOK・勧誘が一切ない・FPの実力があること。

この記事では、わたしが実際に「マネーコーチ」の無料相談を受けた体験談をもとに、

- どんなことが相談できるの?

- 予約は簡単?対応の雰囲気は?

- 勧誘されないって本当?

といったリアルな使用感をわかりやすくお伝えします。

- マネーコーチを実際に使ったリアルな感想

- 相談時のやりとりや雰囲気

- 保険の勧誘はあるのかどうか

- マネーコーチのメリット・デメリットまとめ

「お金の相談ってハードル高そう…」と思っているママは、ぜひ参考にしてください。

【体験談】FP2級ママがマネーコーチを使ってみた!

マネーコーチに相談した内容や、FPさんの対応を正直レビューしていきます。

- 夫(30):会社員

- 妻(32):個人事業主

- 長男(5)・長女(1):保育園児

- 賃貸住み(家賃11万)、マンション購入を検討

- 夫の収入保障保険に加入

- 2022年からNISAで投資をしている

相談したきっかけと悩み

住宅購入を視野に入れているものの、住宅ローンで失敗しないか不安で一歩が踏み出せないでいたわたし。

そこで、住宅ローンの賢い借り方や、いくらまでなら無理なく返済できるのか相談することに!

さらに、わが家に合うNISAでの毎月のつみたて金額も気になっていたので、合わせて聞いてみました。

- 住宅ローンの賢い借り方

- 無理なく返済できる住宅ローンの金額

- NISAでのわが家に合う投資額

予約のしやすさ

予約のしやすさは申し分なく、早い人なら1分もかかりません!

公式サイトから希望の相談日時を選択し、名前やメールアドレスなどの必要事項を入力するだけで予約完了です。

みき

みきほかのFP相談のなかには、事前に電話でのヒアリングがあるところもありましたよ。

実際の相談内容と対応

相談の内容・FPさんの対応をレビューしていきます。

今回担当してくださったのは、40代男性FPの方。

実は、事前にお名前を見て男性とわかったとき、「女性がよかったな~」と、少しガッカリしていたんです……。

みきでも、ガッカリしてごめんなさい!と思えるほど有意義な相談になりました◎

まず相談のはじめに、

- 自己紹介・会社紹介

- 無料で相談できる理由

- 無料相談の方針

などの説明がありました。

そして、無料相談の方針ではFPの方からはっきりと、「無理な勧誘はないのでご安心ください」とのこと。

まずは住宅ローンに関する相談から。

みき住宅ローンがいくらまでなら無理なく組めるか知りたいです。

ここで、世帯年収や月収・毎月の支出を聞かれたので回答します。

担当FP

担当FP住宅ローンは借入可能額というより、月々の返済額で考えたほうがいいですよ。

○○さんの場合だと、毎月の返済額は15万円までに抑えられるといいですね!

みきなるほど。

でも、首都圏なので毎月の返済額が15万円以下ってあまりないかもです…。新築は諦めて中古で探すしかないですか?

担当FP30年の住宅ローンが一般的ですが、50年ローンもありますよ。

首都圏で売却前提なら、むしろ長く借りて月々の返済額は抑えるほうがお得です!

50年ローンという選択肢は自分のなかで考えつかなかったので、率直に「知識が豊富でめっちゃ頼りになる~!!」と感じました!

パパであるFPさん自身の経験談も交えながら、ほかにもいただいた住宅ローンのアドバイスは以下のとおり。

- 首都圏なら資産価値を考えて少し高めでも購入する価値あり

- 住宅ローンは固定金利より変動金利が今のところ有利

- 住宅ローンを借りる金融機関はネット銀行だと金利が低め

- 購入金額が高めなマンションを狙うなら、妻(わたし)の収入が上がり連帯債務で借りられるタイミングがチャンス

わたしの「マンションを購入したいけど不安」という気持ちを汲み取り、前向きに考えられるようなアドバイスをしてくれました。

驚いたのが、「ライフプランを作成しましょう!」という流れにならなかったこと。

みき保険を提案するにはライフプランの作成が必要なので、まずはライフプランの作成に持っていこうとするFPが多い印象です。

ライフプランを作成しなくても答えられる相談だったので、

- 相談時間をダラダラと長くさせない

- 保険を提案したい雰囲気が一切ない

という点が、顧客ファーストで素晴らしい点でした!

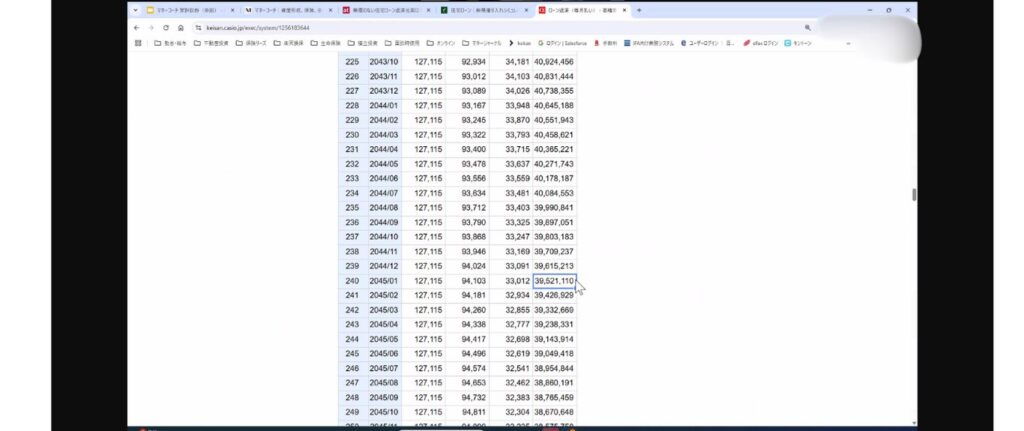

さらに、住宅ローンの返済額をその場でシミュレーションしていただいた様子は以下のとおり。

聞きたかった、わが家が無理なく返済できる住宅ローンの借入額は明確になりました。

みき住宅ローンの賢い借り方も教えていただけたので、住宅購入に向けて前向きに考えられるように!

そして、わが家の投資戦略も相談。

みき毎月NISAでつみたてをしているのですが、今を豊かにするためにお金を使えていないです。

どれくらい資産が増えたらつみたての辞めどきでしょうか?

担当FPつみたては基本的にずっとしておいたほうがいいです!

今使いたいお金はその都度株を売却して取り崩してもいいですし、毎月のつみたて額を減らしながら続けるのもありですよ。

ここで、わが家の投資額から教育資金・老後資金が必要になる時期に、どれくらい増える見込みかシミュレーションしてもらいました。

担当FP教育資金も老後資金も大丈夫そうです!

今が一番家族との時間でお金を使いたい時期だと思うので、やりたいと思ったことはどんどんやりましょう!

投資戦略の相談でも、わたしの「今を豊かにするためのお金を確保したい」という気持ちに寄り添って、どうすればいいのか具体的に示してもらえました。

ほかにも、「教育資金であえて奨学金を借りるものあり」というアドバイスも。

ひと通りの相談が終了した後は、「またなにかあったらご相談ください」という感じであっさりと終了。

保険の話も提案も一切されることはありませんでした。

相談は1回のみ、40分で終了し、聞きたかったことは全部聞けて悩みが解決しましたよ。

みき保険を売りたい雰囲気がまったくないのと、FPさんの知識の豊富なので、また相談したいと心から思えました!

保険の見直しは考えていない方や、中立的なアドバイスがほしい方に特におすすめです。

カメラなしで面談OK!

マネーコーチのメリット

相談してみてわかった、マネーコーチのメリットをまとめていきます。

- カメラオフOKで気軽に相談できる

- 勧誘されないから安心できる

- FPの実力がある

- 短時間で効率よく相談できる

それぞれのメリットを解説していきます。

カメラオフOKで気軽に相談できる

マネーコーチは、WEBカメラオフでの相談OKを公言しています。

「ちゃんとした格好をしないと…」

「背景に家のなかが映るのは嫌だな」

と身構えてしまうママさんも多いのではないでしょうか?

しかし、マネーコーチでは顔出しなしでの相談がOKなので、

- ノーメイク・部屋着のままでも大丈夫

- 授乳や寝かしつけの時間と被っても相談できる

- カメラを気にせず、相談に集中できる

など、子育て中のママにとってうれしいポイントがたくさんあります!

みき「見られてるかも…」というプレッシャーがないだけで、気持ちの余裕がぐっと増して、安心して相談できますよ。

忙しい毎日でも安心して相談できるのは、カメラオフ対応の大きなメリット。

気負わず、マイペースに相談したいママにはぴったりの仕組みです。

勧誘されないから安心できる

相談開始直後の説明されたとおり、保険の勧誘は一切ありません。

「相談って言いながら、どうせ保険とか売られるんでしょ?」

「一度聞いたら、何か契約しなきゃいけない気がして…」

ママたちの間でよく聞くこの不安、正直わたしもちょっと思っていました。

みきマネーコーチは相談者の意向を優先しているので、相談中に勧誘されたり、何か契約を迫られることは一切ないですよ!

実際に相談してみて、

- 相談したことに対してのみアドバイスをしてくれた

- 気持ちを汲み取り、必要な選択肢だけを提示してくれた

というのが、勧誘がなかったこと以上に大きな魅力でした。

特に子育て中って、無駄な出費や不要な契約に慎重になる時期ではありませんか?

だからこそ、“売りたい人”ではなく、“寄り添ってくれる人”に相談したいんですよね。

FPの実力がある

マネーコーチに在籍するFPのプロフィールを確認すると、保険業界や金融機関での経歴がしっかりある方ばかり。

「この人、本当に信頼して大丈夫?」と、はじめてFP相談するときは勇気がいりますよね。

みきでも、マネーコーチに相談してみたら、担当FPさんがびっくりするほど経験豊富で安心感たっぷりでした!

マネーコーチに在籍するFPの経歴は、

- 金融機関に十数年勤務

- 大手保険ショップで8年の実績

- 保険業界歴10年以上

と、申し分ない経歴です。

わたしが相談した「住宅ローン」「投資」も、制度だけではなくわが家に合うかどうかを一緒に考えてくれました。

とくに退職を考えるママにとっては、「知識がある」だけじゃなくて「わが家に合う提案ができるか」が何より大事。

短時間で効率よく相談できる

「短時間でサクッと相談できたら…」そんなママにもぴったりです。

マネーコーチでは、相談内容に応じて、時間も回数も柔軟に対応してくれます。

たとえば、

- NISAの投資額、今の家計でいくらがいい?

- 今の保険に無駄はないかな?

といったピンポイントの相談であれば、1回40分程度の面談で終わります。

みき実際、私も1回40分の相談だけでスッキリできました!

一方で、

「退職後の家計が不安…」

「教育費と老後資金、どう両立すればいい?」

など、将来まで見据えたライフプラン相談は、2〜3回ほどじっくり時間をかけて進めることになるでしょう。

マネーコーチのデメリット

マネーコーチにはメリットが多い反面、デメリットもあります。

デメリットも理解したうえで判断してほしいので、しっかり解説していきますね。

担当FPは選べない

マネーコーチでは担当FPを自分で選べません。

女性FPに相談したい・同年代の人と話したいという方は、ちょっと気になるポイントですよね。

みきわたしも女性のほうが安心して話せると思っていたので、その気持ちよくわかります~!

しかし、実際に相談してみて感じたのは、男性か女性か、自分と年齢が近いかどうかはそこまで重要ではないということ。

- 金融知識が豊富で適切なアドバイスができるか

- 相談者の気持ちに寄り添いながら相談に乗ってくれるか

上記の2点が、相談の満足度を決める大きなポイントです!

マネーコーチは顧客優先の理念を掲げている自社FPのみで構成され、提携する外部のFPはいないため安心です。

資格取得率は公表されていない

FPの資格取得率やその他の保有資格など、具体的なデータが公式サイトに載っていないこともやや気になります。

資格取得率を公開してるFP相談もあるので、「ちゃんとした資格を持ってる人なの?」と疑問に思う人もいるかもしれませんよね。

しかし、これも実際に体験してみたことで少し見方が変わりました。

みきというのも、私の担当FPさんは話し方や提案内容がすごく具体的で、説明がわかりやすかったんです!

資格うんぬんよりも、「実際にどれだけ寄り添ってくれるか」のほうが、将来に不安があるママにとっては大事だったなぁと。

マネーコーチの予約方法

次に、マネーコーチに予約する手順を解説していきます。

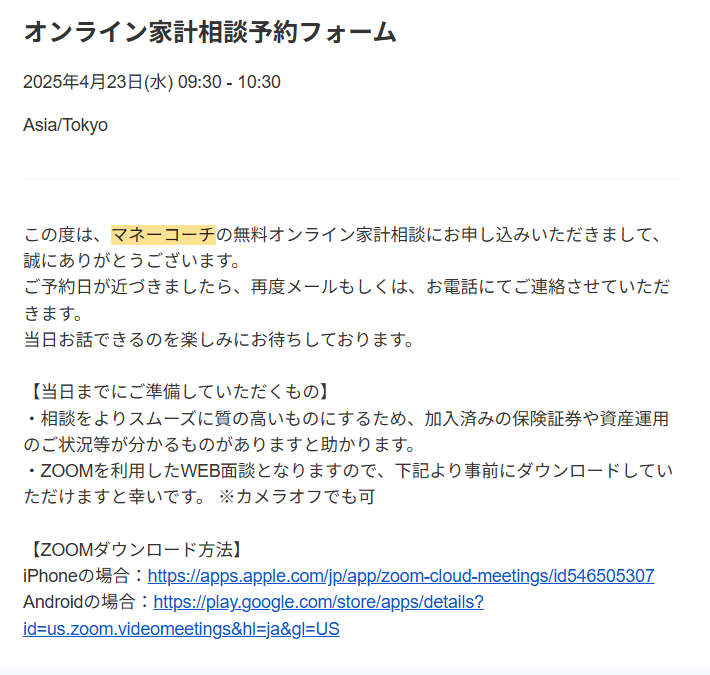

公式サイトの上部にある、「WEBで簡単!今すぐ受信予約する」をクリックします。

日時選択画面から、相談を希望する日時を選びましょう。

名前やメールアドレスといった、必要事項を入力・確認後に「送信する」をクリックします。

予約の確認メールが届き、予約完了です。

メールの下部には当日のZOOMリンクやIDなどが記載されているため、相談終了までメールをなくさないようにしてくださいね。

マネーコーチに関するよくある質問

最後に、マネーコーチのよくある質問を紹介します。

- 相談料は何度でも無料?

-

相談料は何度でも無料です。

- 本当にカメラオフでも大丈夫?

-

カメラオフに対応と、公式サイトでも公言しているため大丈夫です。

- 誰でも相談できる?

-

以下のような方はマネーコーチの提供対象外です。(参照:マネーコーチ公式)

- 20歳未満/70歳以上の方

- 無職(専業主婦/主夫を除く)や休職中・学生の方

- 多重債務や債務整理を行っている方

- 極端に負債または支出が多い・収入が少ない方

- 日本国外にお住まいの方

- 障害年金など公的制度に関するご相談をご希望の方

- 同業他社(保険代理店・金融商品仲介業)にお勤めの方

- 対面相談はできる?

-

対面相談はできず、オンラインのみでの対応です。

対面相談を希望する方は、訪問相談に対応しているマネーキャリアや保険チャンネルも検討しましょう。

【まとめ】顔出しナシ・勧誘ナシで気軽に相談!マネーコーチはママの味方だった

マネーコーチに相談した体験談や、メリット・デメリットを紹介しました。

マネーコーチは、

- 顔出し不要(カメラOFFでOK!)

- 勧誘なし(保険や投資商品の営業ゼロ)

- FPの実力や寄り添い度は申し分なし

- スマホでサクッと予約・短時間で相談できる

という、ママにとって安心の条件がそろったサービスでした。

みき「こんなふうに相談できるなら、もっと早くやっておけばよかった…」と心から思っています。

もし、今のあなたが少しでも

「仕事を辞めたいけど、お金が心配」

「これからの家計、どうすればいいかわからない」

そんなモヤモヤを抱えているなら、マネーコーチのFP相談は、確実に一歩前に進むきっかけになります。

あなたのこれからが、少しでもラクになって、希望のある選択ができますように。

\ カメラオフで気軽に相談OK /